市场震荡调整持续,权益配置需关注主线重塑;两会政策信号明确,科技内需方向值得重视。

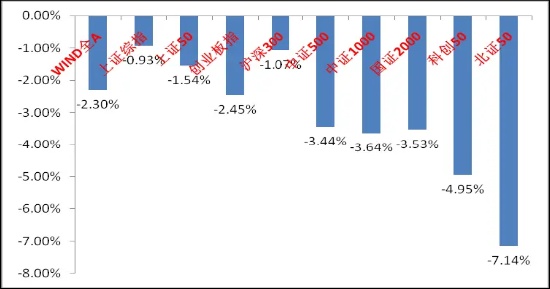

上周A股市场整体呈现调整态势,主要指数普遍出现回落,成交量也出现边际萎缩。这种表现反映出投资者观望情绪较为浓厚,在外部不确定性因素影响下,资金倾向于保持谨慎。回顾具体走势,上证指数、深证成指以及创业板指等核心板块均录得负收益,市场短期内缺乏持续向上动力。特别是在地缘局势波动以及海外市场情绪传导的背景下,A股难以独善其身,整体环境趋于复杂。

(资料来源:wind,统计区间:2026/03/02-2026/03/06)

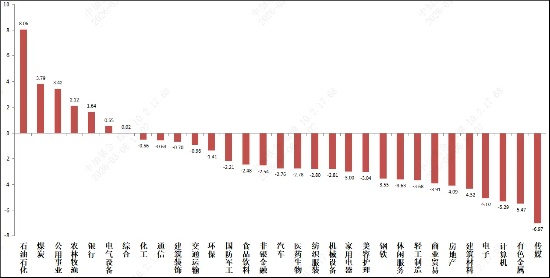

从行业层面观察,申万一级行业分化明显,少数板块实现小幅正收益,但多数领域面临压力。传统周期性行业表现相对疲软,而部分科技相关或防御属性较强的方向显示出一定韧性。这种分化格局表明,市场资金在短期内更倾向于避险或寻找结构性机会,而不是全面进攻。整体来看,上周市场缺乏明确的主导力量,风格切换迹象并不显著。

(资料来源:wind,统计区间:2026/03/02-2026/03/06)

两会期间发布的政府工作报告成为市场关注的焦点,其中多项指标和政策导向为全年经济运行提供了清晰指引。经济增长目标设定为区间形式,体现了务实且灵活的宏观调控思路;财政赤字率维持较高水平,支出规模实现重要突破,显示出对稳增长的持续重视。同时,居民消费价格涨幅目标保持稳定,旨在推动价格水平温和回升,促进经济循环更趋健康。在产业政策方面,报告深化拓展人工智能+行动,强调新一代智能终端、智能体推广以及商业化规模化应用,这将进一步强化科技自立自强进程。新兴支柱产业和未来产业布局得到明确支持,包括集成电路、航空航天、生物医药、低空经济等领域,以及未来能源、量子科技、具身智能等前沿方向。这些举措有望为相关产业链注入长期动力。

报告还突出整治内卷式竞争,通过产能调控、标准引领等多种手段,营造良好市场生态。结合碳排放降低目标强化,传统过剩产能行业有望加速出清,资源向高效领域倾斜。此外,首次提出城乡居民增收计划,聚焦低收入群体、财产性收入提升以及薪酬社保完善,这被视为投资于人的重要体现,有助于从根源上提振内需。消费刺激政策包括支持消费品以旧换新以及设立促内需专项资金,线下经济场景丰富措施如带薪错峰休假制度,也为消费恢复提供更多支撑。在风险化解方面,报告强调积极稳妥处置不良资产,充实中小金融机构资源,并通过特别国债补充大型银行资本,这些安排显示出对金融稳定的更高要求。

综合来看,报告整体表述务实,体现了高层对当前形势的清醒判断。政策重点仍围绕科技自主与内需扩大展开,短期对市场结构影响有限,但中长期逻辑逐步清晰。展望后市,当前市场情绪受外部事件牵制,避险需求阶段性上升,相关顺周期或资源方向可能维持活跃。但随着不确定性因素缓和,市场有望重新聚焦可线性外推的叙事。财报季临近,业绩将成为个股筛选关键。科技成长板块逻辑稳固,在宽松货币环境支持下仍是优先配置方向。同时,内需相关领域若获更强催化,如扩内需政策落地或PPI持续改善,反内卷力度加大,则有望迎来修复机会。流动性整体充裕,主题性行情仍将层出不穷,投资者宜保持耐心,注重基本面与政策共振的方向。