千亿资本为何难解电力困局?美国数据中心扩张的深层技术瓶颈剖析

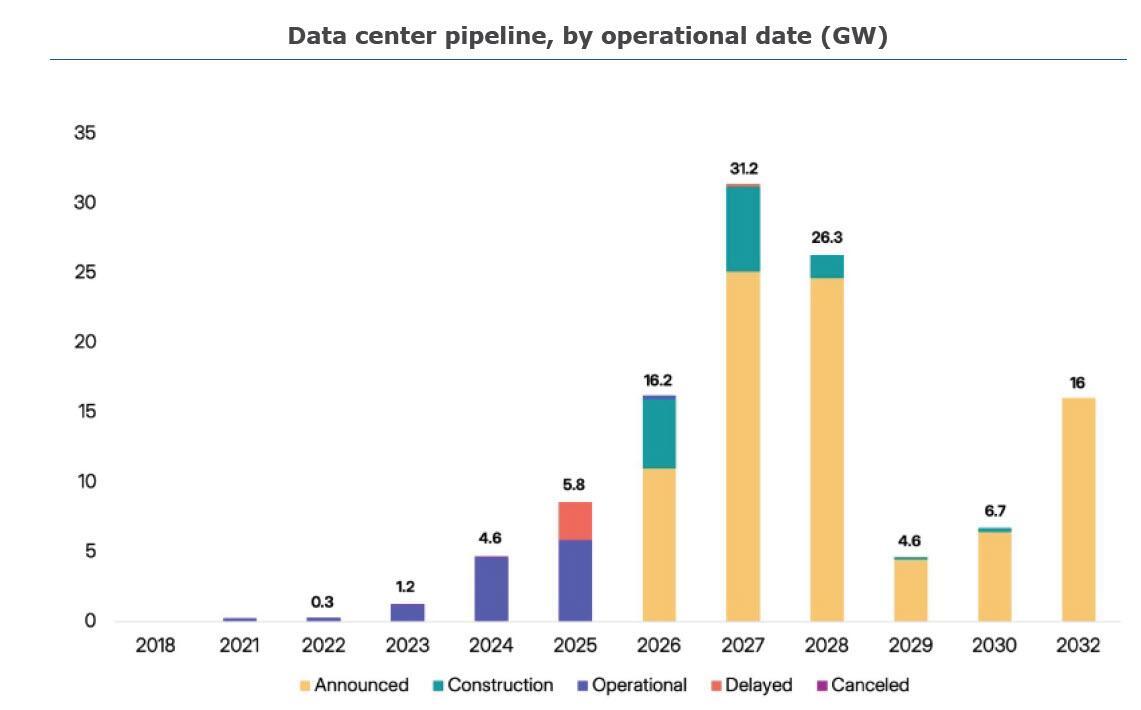

三年前,我第一次深入研究美国数据中心产业时,整个行业正处于前所未有的扩张周期。超大规模云厂商年度资本开支突破7000亿美元,数据中心容量规划一再加码,彼时的行业预测几乎一边倒地看好这片蓝海。然而,当我追踪2026年实际建设数据时,发现一个令人震惊的事实:计划新增的16吉瓦容量中,能够真正落地的可能不足一半。

从狂热到现实:一场被推迟的技术革命

这场变革的拐点出现在对供应链的深度梳理。我注意到一个关键矛盾:数据中心运营商宣布的装机容量与实际施工进度之间存在巨大鸿沟。2026年全美140个数据中心项目中,高达11吉瓦停留在"宣布阶段",连施工图纸都未曾落地。按常规12至18个月建设周期推算,这些项目几乎没有按期交付的可能。

到2027年,形势更加严峻。实际在建的计算基础设施容量仅为6.3吉瓦,而宣布的装机容量高达21.5吉瓦。这意味着超过70%的规划产能仍在画饼阶段。更值得警惕的是,计划2028年至2032年投入运营的数据中心中,37吉瓦的规划容量尚未确定竣工日期,真正开工的仅4.5吉瓦。这种系统性延误绝非个案,而是整个产业链的结构性困境。

电力设备短缺:被忽视的致命链条

在技术层面,我逐步厘清了这场危机的核心症结。变压器、开关设备、电池——这些看似不起眼的电气元件,构成了数据中心建设的命脉。它们加起来只占项目成本的不到10%,但没有它们,整个设施就是一堆无法运转的钢筋水泥。

问题在于美国本土产能严重不足。我查阅Crusoe能源部门的内部数据后发现,供应链任一环节延误都将导致项目整体停滞。当前美国制造商根本无法满足激增的需求,数据中心企业被迫从加拿大、墨西哥、韩国、中国采购组件。跨国运输加国内配送的物流链条,将原本可控的建设周期拖入不可预测的深渊。

更深层的矛盾在于规模膨胀速度。十年前的数据中心耗电量与今天完全不在一个量级。现代AI训练设施需要更大规格的变压器才能从高压电网安全取电。GEVernova的内部评估显示,2020年前大功率变压器交货周期约24至30个月,如今在需求激增压力下已延长至五年。这直接导致部分企业采取权宜之计——Crusoe已开始翻新废弃电厂的旧变压器应急。

能源结构转型:被高估的清洁电力储备

除了设备短缺,电力供给侧的问题同样严峻。特朗普政府的核电复兴承诺更多停留在政策宣示层面,实际落地的新项目寥寥无几。小型模块化反应堆虽被广泛视为解决方案,但从实验室到规模化商用至少还需数年时间窗口。

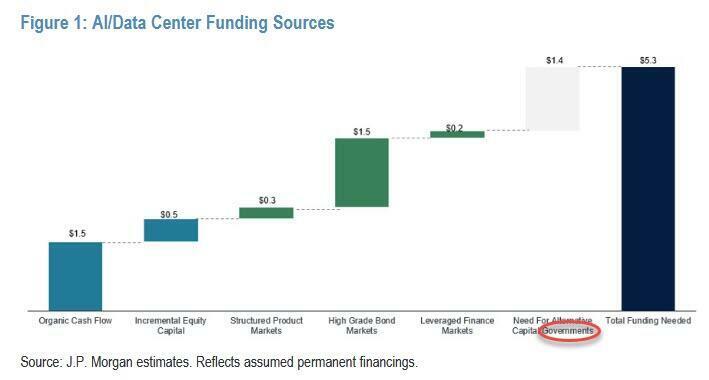

摩根大通的测算揭示了资金面的冰山一角:完整支撑本轮AI周期需要至少5万亿美元投资,即使叠加资本支出与债务,政府仍有逾1万亿美元资金缺口。这不是某个企业的问题,而是整个产业生态面临的系统性挑战。

社会阻力:被低估的隐性成本

技术层面之外,社会政治层面的阻力同样不容忽视。缅因州已通过立法暂停大型数据中心建设至2027年,并成立专门委员会评估资源环境影响。OpenAI正面临佛罗里达州检察长的调查,CEO住所遭遇纵火袭击。昆尼皮亚克大学的民调显示,公众对AI深度融入关键社会领域的警惕情绪正在快速上升。

这些信号指向一个核心结论:美国数据中心热潮正撞上一堵综合性的阻力之墙。技术瓶颈、能源短缺、资金缺口、社会抵触——四重压力叠加,使得行业扩张速度远低于资本市场的预期。对于产业观察者而言,理解这种系统性复杂性远比追逐表面数据更有价值。