分红与募资并行,尚睿科技上市之路考验重重。

尚睿科技作为跨境电商领域的资深玩家,正积极推进北交所IPO进程。公司凭借功能性服饰、数码科技等多元品类,在全球市场开拓多年,此次拟通过发行募集资金,支持总部运营管理中心建设、研发设计中心升级以及品牌建设和渠道推广等关键项目。然而,这一资本化尝试并非一帆风顺,市场对其财务表现与战略布局存在诸多疑问与讨论。

首先,分红政策与募资需求的对比成为焦点。公司在报告期内累计实施较大规模现金分红,占同期净利润比例显著。这种股东回报安排,体现了企业对投资人利益的重视。但与此同时,公司提出较大募资规模,用于多项发展支出。股东权益总额较高,资产负债率维持低位,表面资金状况相对稳健。这种看似矛盾的组合,引发投资者对募资必要性的合理质疑。部分观点认为,若资金需求确实迫切,或许可通过调整分红规模留存更多资源;另有观察指出,这可能涉及股东流动性安排或历史协议影响。公司实际控制人具备履约能力,相关潜在义务不会显著冲击控制权稳定,但细节披露仍有提升空间。

其次,业绩季节性特征较为明显。公司2025年前三季度净利润实现一定水平,全年预计区间显示第四季度贡献占比极高。这种下半年集中爆发的现象,在跨境电商中属正常规律,主要源于产品季节属性及平台促销高峰。但利润增幅超出常规波动,结合北美消费市场宏观不确定性及竞争加剧,目标达成存在挑战。公司招股说明书中未充分揭示在手订单或客户意向等信息,进一步加剧市场对预测可靠性的审视。

渠道依赖问题是另一核心风险。公司B2C业务高度依托亚马逊平台,收入占比长期居高不下;美国市场作为主要区域,销售贡献同样突出。这种集中虽带来流量与效率优势,但平台政策变动、费率调整或贸易壁垒加强,都可能产生直接冲击。为此,公司较早启动自有品牌官网建设,官网收入占比稳步上升,在行业内已具相对领先地位。未来需持续提升官网独立流量与用户忠诚度,以实现渠道均衡发展。

存货管理同样值得关注。报告期内存货规模持续扩大,占资产比例逐步攀升。这种增长主要服务于旺季备货需求,但也隐含产品滞销与减值隐患。海外仓库存储模式放大物流与市场需求波动影响。上半年盈利状态下经营现金流转为负值,反映备货对资金占用的压力。公司存货跌价准备计提比例相对较低,与部分同业存在差异,体现了会计政策的谨慎程度。

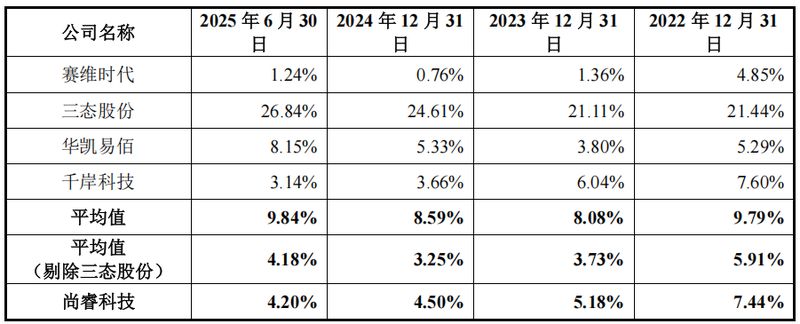

此外,公司销售费用显著高于研发投入,体现出重推广、轻创新的经营倾向。这种模式短期助力市场份额扩张,但长远可能限制产品竞争力与品牌自主性。未来若逐步加大研发比重,或有助于强化差异化优势,推动可持续增长。

总体来看,尚睿科技在跨境电商领域积累深厚,但上市进程需直面多维度挑战。通过优化资金配置、分散渠道风险、精细存货控制以及平衡推广与研发投入,公司有望在资本市场上展现更强韧性,实现长期价值创造。