光纤周期再现曙光,需求复苏强劲;产能自律成关键变量。

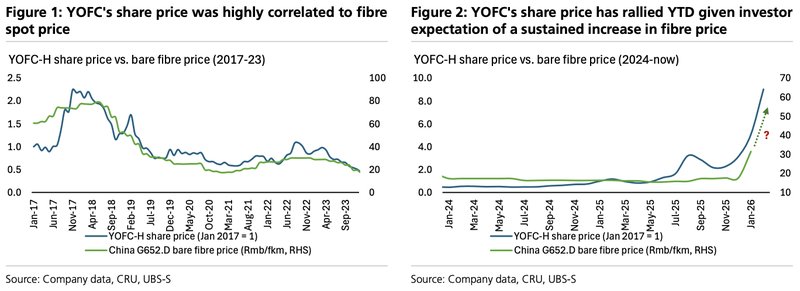

光纤行业正经历新一轮景气回暖,价格走势从2025年下半年开始逐步上行。这种变化并非偶然,而是多重需求合力作用的结果。数据通信领域需求显著增长,尤其是AI算力基础设施大规模建设,直接拉动高端光纤和特种光纤用量。海外电信网络温和复苏提供基础支撑,同时光纤无人机等新兴应用带来增量需求。这些因素共同推动供给趋紧,现货价格出现明显修复,与行业龙头股价高度联动。

回顾历史,2017至2018年那轮上行周期开局相似。当时4G网络建设和光纤到户部署驱动需求强劲,供给相对偏紧,价格持续攀升。然而,转折来得突然。行业在需求高涨时集中发布扩产计划,投资者对过剩担忧有限。但5G落地节奏低于预期,大规模产能却如期投放,导致供需急剧逆转,价格大幅回落,企业盈利和股价遭受重创。这段经历清晰揭示,光纤价格与供需动态高度相关,一旦扩张失控,繁荣极易转为低迷。

本轮周期呈现不同结构性特征。需求来源多元化,不再过度依赖单一电信投资,而是新兴数据中心互联成为主要引擎。高端产品如低衰减光纤和多模光纤需求快速增长,对冲传统普缆放缓影响。供给端经过多年调整,整体产能保持平稳,部分环节甚至收缩。这种格局为价格健康运行创造条件,避免了以往的剧烈波动。

产能扩张节奏仍是最大不确定性。目前渠道信息显示,尚未出现重大扩产公告。厂商普遍保持谨慎,上一轮惨痛教训促使他们在需求验证更充分前推迟大规模投入。这种自律态度有助于延长周期上行时间,推动行业实现更可持续盈利改善。但风险并未消除,一旦部分企业追逐短期利益加速投放,供需平衡可能被打破,重现历史供给过剩局面。

投资者对行业共识逐步形成,认为触底转折基本确立,但对盈利弹性和潜在下行风险分歧犹存。市场情绪易受价格波动影响,股价波动性较高。总体判断,只要供给端维持理性,光纤行业有望走出更稳健路径,避免盲目扩张带来的周期反复。行业龙头凭借一体化优势和技术储备,在需求升级中占据有利位置,前景值得持续关注。