资产负债表深度解构:重庆银行2025年增长逻辑与风险控制机制

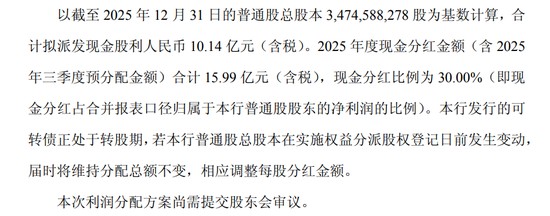

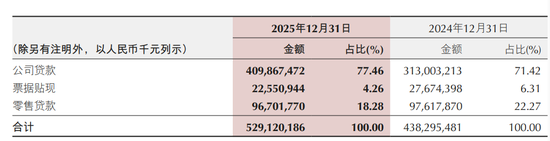

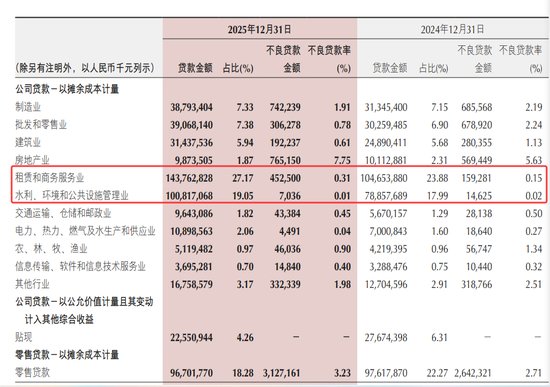

分析重庆银行2025年度财务报告,需从资产负债表的结构性调整切入,方能洞察其增长背后的底层逻辑。该行总资产突破万亿大关,同比增长20.67%,这一量级跨越主要源于对公贷款的强力驱动。通过对贷款投向的精细化拆解,可以发现该行对公业务中,租赁与商务服务业以及水利、环境和公共设施管理业合计占比高达59.68%。这种高度集中的信贷投放模式,构成了其总资产扩张的核心引擎,但也同步推高了资本充足率的监管压力。

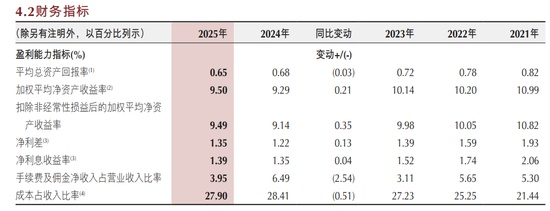

在资本充足率指标上,核心一级资本充足率、一级资本充足率及资本充足率分别较上年末出现明显下滑。这一现象反映了在资产规模快速膨胀的过程中,风险加权资产的增速超过了资本积累的速度。对于银行而言,如何在维持扩张节奏的同时,通过内源性资本补充与外源性融资平衡资本约束,是未来管理层必须解决的课题。

与此同时,零售业务板块呈现出的亏损态势,揭示了当前银行经营模式的脆弱点。零售贷款总额的微跌与不良率的攀升,共同构成了利润下滑的负面循环。尤其是在理财手续费收入大幅缩水的背景下,银行单纯依赖利差收入的模式显得捉襟见肘。如何通过数字化转型提升零售业务的运营效率,并优化资产负债结构,将成为该行后续发展的关键。

资产结构优化与风险防范路径

针对当前资产集中度过高的问题,银行应采取分阶段的优化策略。首先,在保持对国家重点战略项目支持的同时,应适度增加对中小微企业及普惠金融领域的信贷配置,以降低单一行业信贷风险。通过行业分散化配置,可以有效对冲基建类贷款可能面临的周期性风险。

其次,零售业务的扭亏为盈需要从产品差异化入手。在低利率周期下,传统的理财业务受底层资产收益下行影响较大,银行需加快开发低相关性的财富管理产品,提升非利息收入占比。同时,引入智能风控模型,针对零售客户进行精细化画像,在控制不良贷款率的前提下,适度提高零售贷款的资产周转效率。

最后,资本管理应从“粗放式扩张”转向“价值驱动”。通过优化风险加权资产的结构,减少低收益、高资本占用的业务比重,提升加权平均净资产收益率。这不仅是对监管指标的合规要求,更是银行实现高质量内生增长的必由之路。