百亿资产博弈迷局:从重整风暴看企业控制权的艰难突围

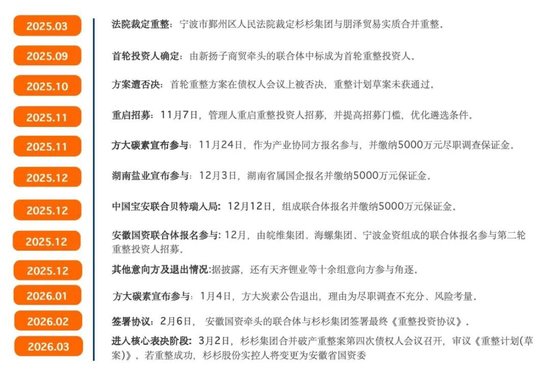

在资本市场的狂风巨浪中,杉杉集团的重整历程宛如一场惊心动魄的航行。最初,当杉杉集团陷入债务泥潭时,外界将其视作一场简单的资产清理,认为只要有资金注入,一切问题便能迎刃而解。然而,随着重整计划的深入,那种盲目的乐观逐渐被现实的冷水浇灭。从第一次方案的折戟,到如今第四次债权人会议的焦灼等待,企业仿佛置身于风暴中心,每一份草案的起草,都伴随着无数个不眠之夜的博弈。

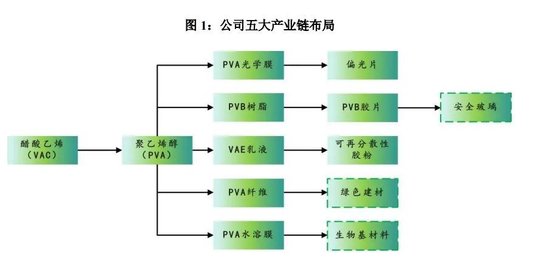

困难挑战接踵而至。海螺系的入局,本应是杉杉的救命稻草,但冷静的观察者却嗅到了不同寻常的气息。当皖维高新大举扩张PVA光学薄膜产能,并与海螺系的整体布局深度绑定时,杉杉股份作为偏光片龙头的独立性开始受到质疑。这不仅是简单的资本运作,更是一场关于产业控制权的暗战。对于杉杉的经营者而言,如何在维持集团生存与保护核心业务独立性之间找到平衡,成为了最艰难的内心挣扎。

这种挣扎在行业内部引起了广泛的共鸣。曾经参与重整的各路巨头,如TCL与京东方,他们的退场或观望,恰恰折射出这场重整中潜藏的复杂性。面板巨头们深知,杉杉的偏光片业务是产业链中不可或缺的环节。他们不仅在争夺控制权,更是在争夺对未来显示技术话语权。而海螺系的介入,虽然带来了资金,却也带来了“利润转移”的隐忧,这让原本就脆弱的重整进程,又蒙上了一层不确定的阴影。

突破时刻往往隐藏在对商业逻辑的重新审视中。杉杉的未来,不应仅仅是作为海螺系产业链的下游承接方,而应是保持其技术优势与市场活力的独立主体。这种成长感悟,来源于对产业规律的尊重。无论是通过引入多元化战略投资者来平衡股权结构,还是通过强化关联交易的合规性审查,杉杉都需要在重整的夹缝中,为自己争取到足够的发展空间。

最终,这场重整的结局如何,不仅关系到杉杉的存亡,更映射出中国制造业在转型升级过程中的阵痛与机遇。企业的发展,从来不是靠单一资本的注入就能完成,而是需要通过深度的产业整合与市场化的治理机制,实现真正的凤凰涅槃。对于杉杉而言,真正的胜利,是在重整之后,依然能够保持其在负极材料与偏光片领域的领跑地位,而非沦为资本博弈的牺牲品。

重整背后的控制权博弈哲学

企业重整的本质,是一场关于资源配置效率的重构。在杉杉集团的案例中,我们看到的是传统重资产模式与新兴高科技材料业务的碰撞。重整不仅仅是债务的清偿,更是企业基因的重塑。如果仅仅关注资金的注入,而忽略了企业核心技术的传承与管理团队的能动性,那么重整后的企业,很可能失去原有的市场爆发力。这种博弈的核心,在于如何将资本的逐利性与实体产业的长期价值相统一。

产业闭环并非万能药,开放协同才是行业发展的底色。在面板产业链条中,没有任何一家企业能够完全覆盖从原料到终端的所有环节。海螺系试图通过全产业链布局来增强抗风险能力,这种战略无可厚非,但如果将这种布局强加于杉杉,可能会导致供应链的僵化。真正的产业整合,应当是基于互补优势的自愿选择,而非行政命令式的捆绑。杉杉的未来,应当建立在与上下游企业广泛合作的基础上,通过技术创新而非单纯的成本转嫁来获取利润。

治理结构的透明度是企业重生的关键。在重整过程中,债务人、投资人与债权人之间的利益诉求往往存在巨大差异。要化解这些矛盾,必须依靠法治化的运作框架。通过建立健全的董事会决策机制,强化对关联交易的监管力度,确保每一项经营决策都符合公司整体利益,而非仅仅服务于大股东的短期目标。只有当这种治理结构真正落地,杉杉才能在重整后的新航道上稳健前行,实现从债务危机到产业升级的跨越。