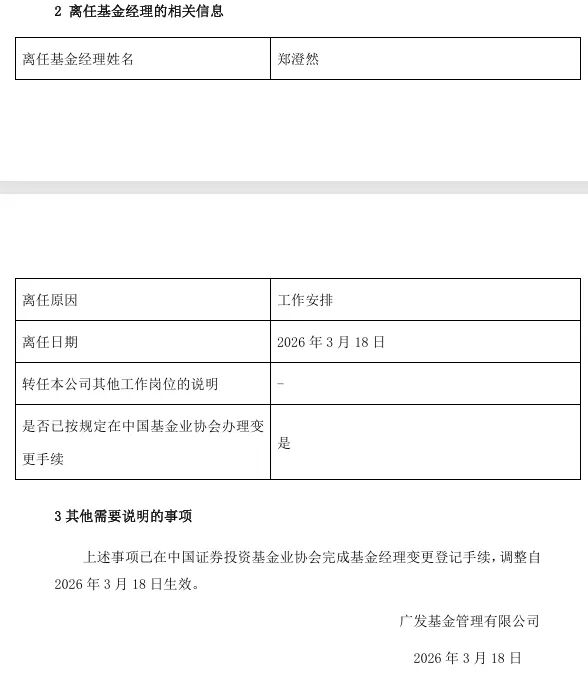

锂科转债市场表现分析;转股价值与债券属性并重

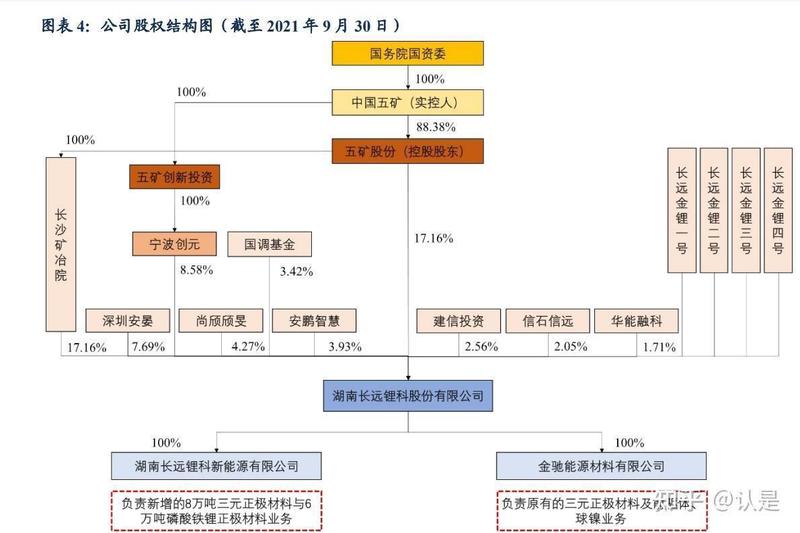

在当前新能源产业快速发展的背景下,可转换公司债券作为一种兼具债权与股权特性的融资工具,日益受到投资者关注。锂科转债(代码SH118022)便是其中典型代表,该债券由五矿新能源材料(湖南)股份有限公司前身湖南长远锂科股份有限公司发行,紧密关联锂电池正极材料领域。随着新能源汽车渗透率持续提升,正极材料需求保持强劲增长态势,这为相关债券提供了坚实的产业支撑。锂科转债自上市以来,经历了市场波动考验,其交易活跃度与正股表现密切联动,体现了可转债独特的双重属性。

从基本参数来看,该债券发行规模达到一定水平,面值标准为每张100元,整体期限设定为六年,到期日落在2028年秋季。计息方式采用递进利率设计,前期票面利率相对较低,后期逐步提高,以平衡发行人与投资者的利益。转股条款是核心亮点,转股价经过相应调整,目前处于合理区间,正股价格波动直接影响转股价值计算。溢价率指标反映了债券价格相对于转股价值的溢出部分,近期数据显示该指标保持在较高位置,表明市场对转股预期的分歧与认可并存。剩余年限逐步缩短,投资者需密切关注纯债价值与转股价值的动态平衡。

市场交易层面,锂科转债成交活跃,换手率在可转债板块中处于中等偏上水平。近期价格区间呈现一定震荡特征,受正股走势、宏观利率环境以及新能源产业链供需变化影响明显。成交量与金额在不同阶段有所起伏,但整体流动性较好,便于投资者进出。盘口数据显示买卖力量对比不时切换,反映出市场情绪的敏感性。结合中证转债指数等基准,该债券表现与板块整体趋势基本同步,但因标的正股属于科创板新能源细分领域,其波动幅度有时超出平均水平。

投资价值分析角度,可转债的吸引力在于下行有债券底部的保护,上行则可分享正股成长红利。锂科转债依托正极材料龙头企业的基本面,受益于锂电产业链长期景气周期。尽管短期面临原材料价格波动与产能扩张压力,但公司技术积累与市场份额优势为其提供了缓冲。转股条款设计合理,包含向下修正机制,在正股持续低迷时可能触发调整,进一步提升潜在收益空间。到期收益率指标在当前市场环境下显示出一定吸引力,但需结合信用评级与宏观政策综合评估。总体而言,该债券适合偏好平衡型配置的投资者,在控制风险前提下捕捉新能源转型机遇。

展望未来,随着新能源汽车与储能需求持续放量,正极材料行业有望维持高景气度。锂科转债作为连接债权与股权的桥梁,其表现将更多取决于正股基本面改善与市场情绪修复。投资者应关注公司产能释放进度、行业竞争格局变化以及利率走势影响。同时,需警惕流动性风险与转股不确定性,避免过度集中持仓。通过分散配置与动态调整策略,可在波动市场中实现相对稳健收益。该债券的故事仍在延续,值得持续跟踪与深入研究。